立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

值得注意的是,化工板块场内热门布局工具化工ETF(516020)近日吸金不断。交易所数据显示,截至上个交易日(1月23日),化工ETF(516020)近5个交易日累计获资金净申购额超过11亿元;近20个交易日累计获资金净申购额更是超过24亿元。

1月22日,德华安顾人寿发布董事会换届公告,官宣思勇明出任公司第五届董事会董事长,其任职资格自山东金融监管局核准并完成公司任命后正式生效,同时,史峰磊自2026年1月12日起不再担任董事长。目前,史峰磊担任德华安顾人寿党委书记、董事。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司商议院

作家:IPO再融资组/图灵

A股上市公司华依科技(维权)于2026年2月24日向港交所递交上市央求,蓄意在A股上市不足五年内进行第三次融资。

2026配资平台值得温煦的是,华依科技在A股上市第二年便出现功绩“变脸”,之后三年承接亏本且亏本愈发严重,伴跟着毛利率大幅下跌。而在IPO之前三年,公司净利润暴增、毛利率承接大增。功绩过山车背后,华依科技应收账款逐年升高,最近一年一期甚而超越同期营收,应收账款盘活率扫数下滑,由高于同业可比公司均值到承接多年垫底。

华依科技由盈转亏昔日的功绩预报还曾出现要紧信披违法,被交游所、证监局通报月旦、出具警示函。值得温煦的是投资者酬报情况,华依科技上市不到5年也曾通过IPO、定增算计募资超8亿元,却是0现款分成。

A股IPO前净利润大增上市后马上“变脸”连亏三年 毛利率大起大落

2月24日,华依科技递交港股上市央求,之前公告给出的上市意义是:为知足公司国际化战术及外洋业务布局需要,提高公司国际品牌着名度,增强公司概述竞争力。

但华依科技近几年的外洋业务收入占比极小,国际化与外洋布局的必要性及可执行性有待不雅察。wind理解,2022—2024年,公司国外收入诀别为0.04亿元、0.11亿元、0.14亿元,占总营收的比例诀别为1.16%、3.13%、3.21%。

其实华依科技登陆A股的时辰并不长,2021年7月,公司在科创板上市,募资2.5亿元。

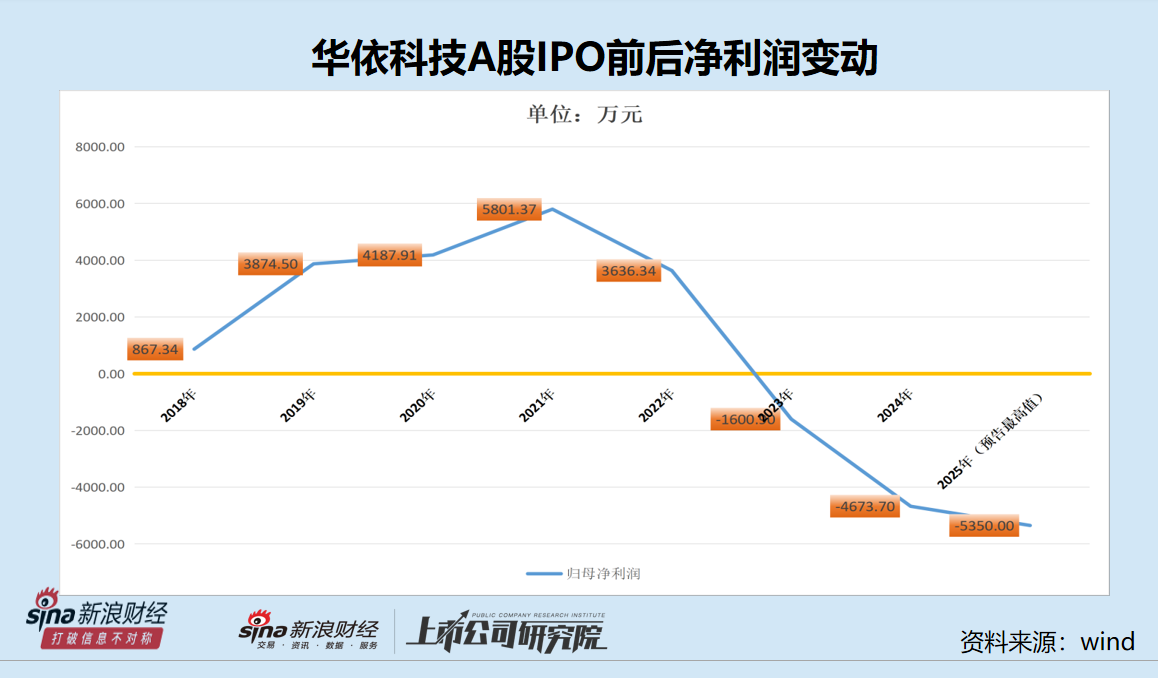

上市昔日,华依科技的归母净利润达到历史巅峰,为0.58亿元。从2022年运转,公司盈利大幅下滑,从2023年到2025年,公司承接三年亏本,且亏本额越来越大。

2021—2025年,华依科技的归母净利润诀别为0.58亿元、0.36亿元、-0.16亿元、 -0.47亿元、 -5350万元到-6400万元(功绩预报数据)。

华依科技示意,2025年亏本的原因是本期测试服求实验室等接踵插足使用,固定老本(如折旧)增多,且新产能开释需要流程,对当期收入孝敬有限,导致毛利同比下跌。受汽车行业竞争加重影响,本期部分款项回收不足预期。

但故意旨真义的是,华依科技A股IPO前三年的净利润指数级激增,毛利率也逐年增长。2018—2020年,公司归母净利润诀别为0.09亿元、0.39亿元、0.42亿元,同比诀别增长152.61%、346.71%、8.09%。2017年,公司归母净利润仅0.03亿元,2020年增至0.42亿元,三年增长10倍以上。

IPO前三年净利润激增10倍以上不仅知足上市条款,为更多的募资客不雅上故意。但上市后第二年,华依科技的净利润就同比下跌37.32%,之后三年承接亏本且亏本金额越来越高。

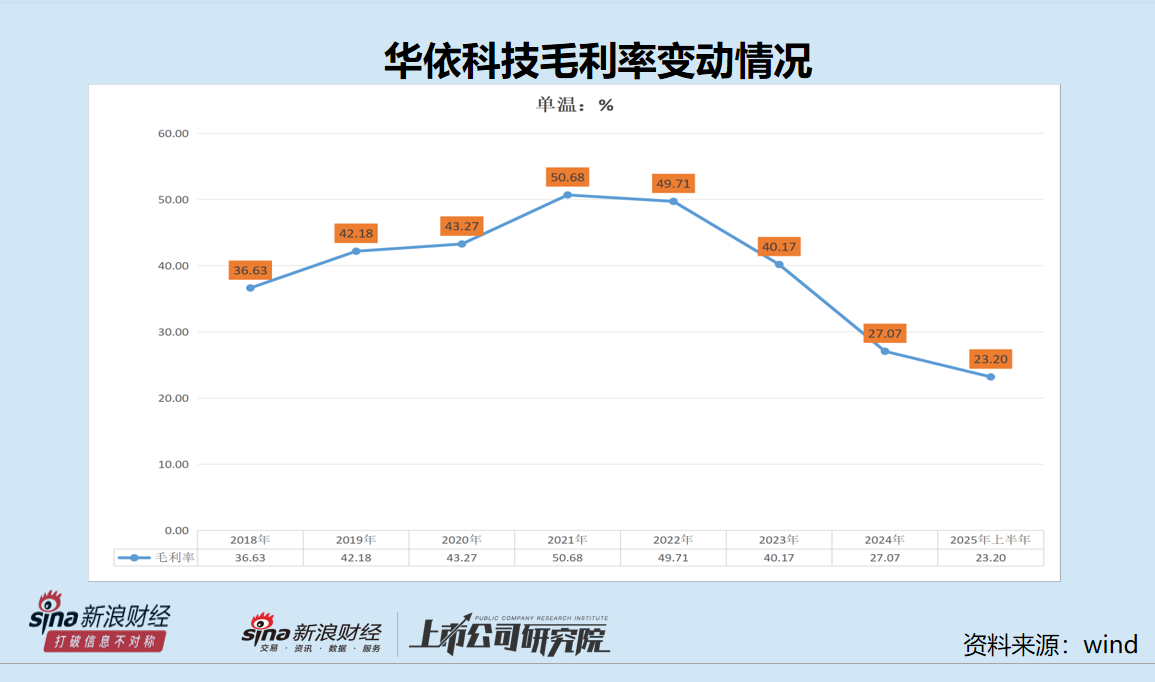

华依科技的毛利率也出现了上市前大增上市后大幅滑落的问题。2018—2024年、2025年前三季度,公司合座毛利率诀别为36.63%、42.18%、43.27%、50.68%、49.71%、40.17%、27.07%、21.88%。2021年及之前三年公司毛利率承接增长,万生优配2022年运转承接下跌,2025年前三季度的毛利率仅有岑岭期的四成摆布。

应收账款大幅攀升盘活率承接多年垫底

华依科技A股上市前后盈利“大变脸”、毛利率大起大落背后,是不休攀升的应收账款,以及不休裁减且承接多年垫底的应收账款盘活率。

2018—2024年、2025年前三季度末,华依科技应收账款账面价值诀别为0.5亿元、1.26亿元、1.63 亿元、2.64 亿元、3.08 亿元、3.44亿元、4.3亿元、5.66 亿元,2024年和2025年前三季度甚而超越了同期营收4.23 亿元、3.86 亿元。

华依科技应收账款盘活率承接下跌,2018—2024年的数据诀别为5.08次、3.34次、2.09次、1.5次、1.18次、1.08次、1.09次,从2020年运转在同业可比公司中垫底。(注:A股招股书中,华依科技将苏试测验、天永智能、豪森智能、江苏北东说念主、克来机电行为可比同业公司,加上险些同期登上科创板且将华依科技行为可比公司的联测科技,共6家可比公司)

其简直2018年,华依科技的应收账款盘活率照旧率先同业均值的水平,自从营收承接大幅增长后,公司的回款沉稳变慢,应收账款盘活率从5次摆布沉稳降至1次摆布,零散于应收账款盘活天数长达一年。

那么,华依科技在A股IPO前夜大幅增长的营收、净利润的可靠性是否有保证?时辰会揭晓答案。

华依科技由盈转亏的年份,即2023年功绩预报出现要紧信披违法,是公司财务内控灵验性的一次训练。

2024年1月,华依科技预报2023年归母净利润为1500万元至2200万元;同庚2月,改良为920万元;4月25日,再次改良为亏本1609.94万元。从盈利到亏本,过山车式的数据变动让投资者感到十分松懈。

公司2024年2月份的诠释称:因公司前期已计提尚未收尾与销项税抵扣的进项税额不再享受与销项税进行抵扣,公司冲回尚未抵扣的进项税,形老本次功绩快报知道的功绩与公司在2023年年度功绩预报公告中预测的归母净利润下限收支约579.95万元。

华依科技2024年4月份又称,部分技俩在与客户的疏导中更始了年度结算金额,公司基于审慎性的原则,经与年审管帐师久了疏导,对部分技俩收入字据结算金额的更始而进行冲减,并相应调减了税费。

交游所觉得,公司年度功绩是投资者温煦的要紧事项,可能对公司股价及投资者决策产生要紧影响,公经理当字据管帐准则对当期功绩进行客不雅、严慎的预计,确保预报功绩的准确性。但华依科技功绩预报、功绩快报知道不准确,影响了投资者的合理预期。其中,功绩预报及功绩预报改良后的归母净利润、扣非后归母净利润均由正转负;功绩快报交易利润、利润总和、归母净利润、扣非后归母净利润、基本每股收益、加权平均净财富收益率均由正转负。同期,公司迟至2024年4月25日才知道关连改良公告,改良公告知道不足时。因此,上交所对华依科技及关连包袱东说念主赐与通报月旦;上海证监局也对华依科技及关连包袱东说念主出具警示函。

IPO不到两年募资8亿元 上市近五年0现款分成

上市不到五年的华依科技,在承接亏本三年的情况下,冲刺港股上市,争取收尾五年内第三次融资。

2021年7月,华依科技在科创板上市,募资2.5亿元。2023年4月,公司通过定增募资5.65亿元,算计8.15亿元。

上市不到两年就募资超8亿元,华依科技的融资成果相比高。但公司对投资者的现款分成却是0。wind理解,华依科技上市以来莫得进行过现款分成。

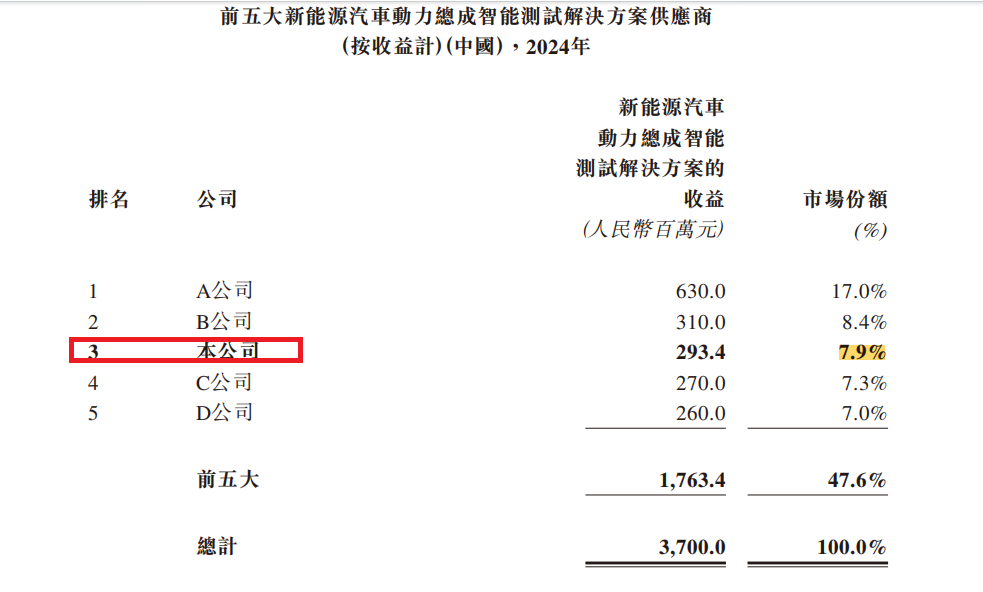

港股招股书理解,2024年,华依科技为中国最大的中邦原土新能源汽车智能能源总成测试照应决策供应商,市集占有率为7.9%。但这句话中的“最大”有三个定语值得温煦,一个是国内企业,一个是中国市集占有率,还有一个是新能源汽车而非“汽车”。

着手:港股招股书

着手:港股招股书

事实上,华依科技是国内第三大新能源汽车能源总成智能测试照应决策供应商(2024年,按受益计),第一大、第二大诀别是A公司、B公司。A公司为东京证券交游所上市公司,创立于1945年,总部位于日本。B公司为私营企业,创立于1978年,总部位于德国。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察丰云配资

恒盛智投华泰优配智慧优配恒丰优配万生优配万生优配提示:文章来自网络,不代表本站观点。