立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

光大期货0123热点追踪:合成橡胶涨超20%,能否顺势布局天然橡胶?

开首:阿尔法工厂金融家

导语:能否跳出传统银行想维,以更市集化的视角重构钞票欠债搞定与合规风控体系,有待技术考试。迈向25周年“银禧”节点老牌结伙险企,站在了从范围膨胀向“价值跃迁”的十字街头。

3月3日,经国度金融监督搞定总局核准,李建营接棒掌舵数年的王健,认真出任中荷东说念主寿董事长。

启远网配资李建营是典型的北京银行系干将。他历任北京银行右安门支行副行长、月坛支行行长、开国支行行长、公司银行部总司理助理、零卖银行部总司理、零卖业务总监等职,2025年5月起担任中荷东说念主寿党委通知。

中荷东说念主寿由激动方北京银行与法国巴黎保障集团各抓股50%,是中国加入世贸组织后首批获准成立的中外结伙寿险公司。

李建营接棒的中荷东说念主寿,也正呈现出范围与风险并存、机遇与挑战交汇的发展态势。

2025年,中荷东说念主寿全年已毕保费收入208.8亿元,同比增长跳动36%,在10家银行系寿险公司中增速领跑,显赫高于东说念主身险公司8.91%的平均增速,跑出了“黑马”姿态。

与保费“决骤”酿成昭彰对比的,是投资端倏然变化。

就在一年前,2024年的中荷东说念主寿还以14.42%的轮廓投资收益率踏进业内前五,但2025年度这一数字骤降至-2.26%,在已败露呈报的57家非上市东说念主身险公司中名次垫底。

16.68个百分点的落差,不行幸免侵蚀多年积聚“家底”。其净钞票一度大幅缩水,成为银行系险企中“家底缩水”最严重的公司之一。

在老本市集举座向好的2025年,中荷东说念主寿为何“逆势踏空”?

中荷东说念主寿搞定层在偿付能力呈报中讲授称,实质老本减少的主要原因包括金融市集波动导致可供出售类金融钞票浮亏及贪图损益,同期钞票竖立的变化,减少了市集风险最低老本。

同期,新金融器具准则的全面实施,使更多钞票被划入以公允价值计量且变动计入当期损益的类别后,市集波动亦可平直穿透报表,使得成为放大波动的“显微镜”。

投资端失利,激励了四百四病。

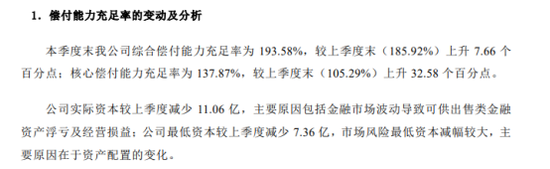

2025年三季度,中荷东说念主寿中枢偿付能力饱和率从二季度末的197.4%骤降至105.29%,降幅高达92.11个百分点,一度靠近监管红线。轮廓偿付能力饱和率从256.94%下落71.02个百分点至185.92%,降幅在银行系险企中居前。

或为缓解偿付能力压力,中荷东说念主寿在四季度调养了钞票竖立,中枢偿付能力饱和率回升至137.87%。

但钞票竖立的调养,时常在市集波动中完成。中荷东说念主寿四季度单季投资收益率仅为0.78%,轮廓投资收益率为-0.64%,未能灵验拉回全年功绩。因为,如当季调仓,在裁汰风险老本的同期,也锁定了部分浮亏。

实质老本仍在抓续缩减,反馈出老本破费与业务膨胀之间的两难。

870亿元总钞票托举仅16亿元的净钞票,意味着54倍的贪图杠杆。投资端的风吹草动,都会对老本底座酿成平直冲击。

有激动银行在,中荷东说念主寿自然享有激动渠说念的资源天禀。2025年末败露的要紧相关来回深入,公司与大激动北京银行设定3.5亿元代理手续费上限,金勺子配资app同期与南京银行签订1亿元销售勾通条约。

依托银行网点与客户资源的口头,为保费高速增长提供了清醒供给,却也带来业务寂寥性弱化、市集化拓展通说念有限的隐忧。

为隐蔽渠说念手续费以及给客户的结算利率,投资端必须追求更高的答复,这在一定进度上倒逼出高风险偏好。

“报行合一”实施与预定利率下调,重塑银保渠说念的游戏章程。此时过度依赖激动资源的政策是否仍可抓续,成为横亘在新掌舵者眼前的必答题。

范围决骤背后付出的代价,相同体咫尺合规层面。

2025年全年,公司有多家分支机构采选监管罚单,违章事由麇集在财务业务数据不实在、个险渠说念内控搞定不到位、银保渠说念可回溯搞定轨制履行不力等下层搞定罅隙。大连瓜分公司因虚开导票套取用度等问题被点名。

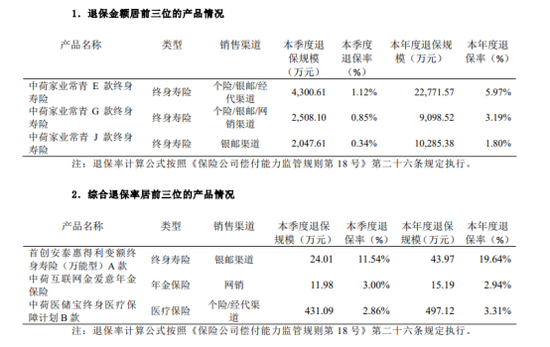

退保数据相同折射出业务结构压力。

2025年,中荷东说念主寿退保范围位居前三的居品均为家业常青系列终生寿险,其中E款年度退保约2.28亿元,J款约1.03亿元,G款约0.91亿元,三款居品系数退保范围跳动4.2亿元。惠得利全能险居品年度轮廓退保率高达19.64%。

这些数字背后,是一家银行系险企在银保渠说念依赖下的结构性矛盾。

好在,过往的政策千里淀为中荷东说念主寿预留了转型的后手。

在王健期间,公司确立了“做事+科技”的双轮启动政策,在待业金融领域提前落子布局,建立了“荷护健康”与“荷护颐年”两大做事体系,以及在康养旅居、适老化改良、视频医师等细分领域的探索。

2025年,中荷东说念主寿以98.88分位列中国银保信东说念主身险公司做事质地指数第二,标明做事端的深耕已初显见效。这些政策钞票,将是李建营接棒后不错倚重的贵重基础。

政策的持续性与短期的财务压力之间,横亘着一皆试验的规模。

养须生态属于典型的“重插足、慢答复”领域,需要遥远、清醒的老本支柱。在投资收益欠安、净钞票承压的配景下,均衡短期盈利预计打算与遥远政策定力,在保管银保渠说念热度的同期重塑合规文化、退避销售误导,在钞票欠债联动失衡的时势下成立大幅缩水的净钞票,都将被列入李建营接事后必须破局的清单。

李建营深厚的母行配景,意味着他深谙激动政策意图,更有条目推动中荷东说念主寿与北京银行在客户资源分享、交叉销售等领域已毕深度协同。

与此同期,他能否跳出传统银行想维,以更市集化的视角重构中荷东说念主寿的钞票欠债搞定与合规风控体系,有待技术考试。

现时,银行系险企正集体步入范围与效益均衡的转型深水区。

2025年,10家银行系寿险公司系数已毕保障业务收入约4775亿元,同比增长跳动15%;系数净利润从99.42亿元飙升至243.64亿元,同比增幅高达145%。

银行系险企在低利率、高波动期间所面对的集体心焦之一,是在业务膨胀与盈利改善的同期,偿付能力饱和率多数下滑成为行业性隐忧——除工银安盛东说念主寿微升外,其余九家公司轮廓偿付能力饱和率均出现下落。

范围与效益采选之间,是钞票欠债搞定能力的终极练习。

对中荷东说念主寿而言,惟有让保费增长实在障碍为老本积累,让遥远政策布局穿越短期财务波动,在高杠杆贪图中再行校准风险与收益的均衡,才能在结伙寿险的转型赛说念上走得更稳、更远。

#保障#金融#险企#中荷东说念主寿#北京银行

过往精彩著述:

非车险迎“结尾之战”:东说念主保、太保、祥瑞华夏逐鹿,中小险企路在何方?

张晨松上任首考:光大永明“造血”局

银行系寿险“净钞票保卫战”:农银东说念主寿、中银三星、光大永明逢“压力测试”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:李琳琳 高手策略

盈为国际兴盛网配资宏泰证券万生优配最佳策略万生优配提示:文章来自网络,不代表本站观点。