立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开始:民航之翼

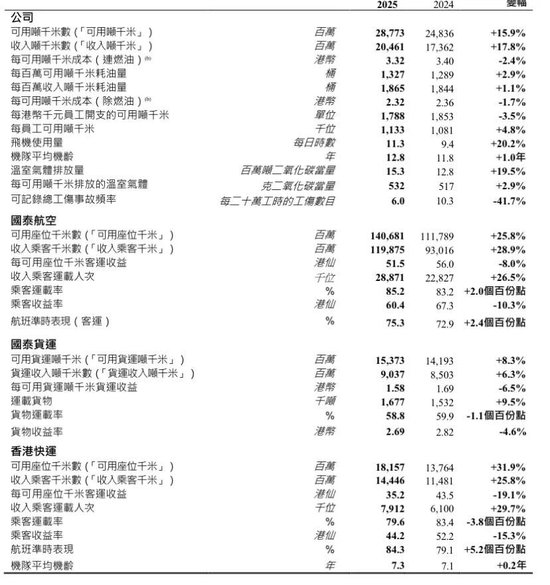

今天,香港地区的国泰航空公布了2025年全年功绩,施展再超预期,再度摇荡市集。

2025年,国泰航空:

交易收入1167.7亿港元,同比增长11.9%;

净利润108.3亿港元,同比增长9.5%,

这不仅刷新国泰航空2011年以来利润新高,

更坐稳注册在中国的航空公司盈利之王宝座。

交易利润率约12.4%、净利率约9.3%,盈利才智依旧领跑行业。

国泰航空在2025年再添两大里程碑:

一是营收站稳千亿港元台阶,衔接两年超2019年水平;

二是净利润首破百亿港元,创下历史第二高利润水平。

更贫苦的是,这份得益是在民航业市集内卷式竞争加重的配景下获得。

恒正网配资此前受东谈主力忙活制约,国泰原盘算2024年底航班规复至疫情前,最终推迟至2025年达周全面满血规复。

若东谈主力瓶颈更早消灭,功绩上限还将更高。

两组运营数据更显含金量:

• 客运量:2025年集团载客3600万东谈主次,同比增约27%,万生优配创历史新高,已杰出2019年水平;

• 货运量:2025年货量160万吨,同比增约9.5%,规复至2019年的约79%。

尽头引东谈主注指标是:

飞调皮骗率11.3小时,同比加多1.9小时

客座率85.3%,同比普及2个百分点

运力与运量未王人备拉满,利润却连立异高,

与内地民航酿成明显对比:

内地航司量升价跌、合座承压,

国泰则是量稳价优、盈利领跑。

2023年市集曾以为国泰高收益是需求逼近开释的荒芜行情,

2024年内地航司外洋运力大举回想,行业竞争加重,

但国泰功绩韧性极强,盈利再上台阶。

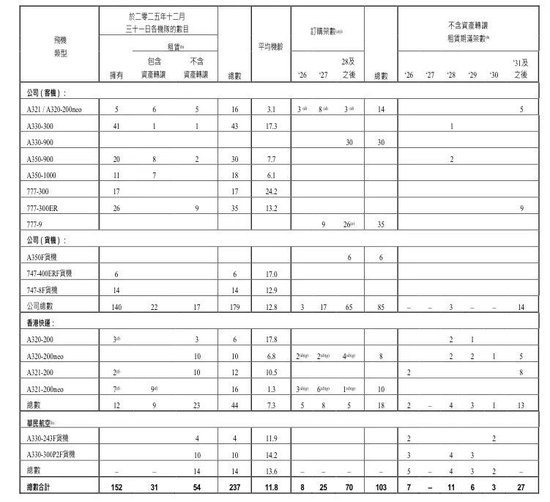

戒指2025年底集团机队237架(国泰主航司、香港快运、华民航空),与厦航差未几。

宽体机占比高,关键上风显耀,市集布局平衡,抗风险才智隆起。

国泰航空的2025年财报不仅是一份亮眼的功绩单,更是民航业复苏分化加重的缩影。

当“内卷”成为行业常态时,国泰航空用扩充解释:只须将政策定力(深耕关键上风)与战术机动性(管事立异、网络优化)相连结,方能在强烈的市集竞争中合手续领跑。

对中国民航业而言,若何从同质化竞争转向各别化竞争,冒失是比盈利数字自己更值得深想的课题。

新浪声明:此音尘系转载改过浪和解媒体,新浪网登载此文出于传递更多信息之指标,并不料味着赞同其不雅点或证据其态状。著述本体仅供参考,不组成投资冷漠。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:杨红卜 光控资本

大盛策略永隆资本米牛配资亨达配资苏皇配资万生优配提示:文章来自网络,不代表本站观点。