立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

未来,韩宇先生将带领团队凝聚共识、聚焦重点,以专业能力为支撑,突破市场对建材行业的传统认知,打破“建材是传统夕阳行业”的固有偏见,深挖行业转型中的成长机遇,挖掘更多成长性牛股,为投资者创造价值,为产业发展提供参考,推动建材新材料行业在资本市场获得更合理的估值与更广泛的关注。

瑞金资本专题:爱尔眼科董事长陈邦,疑似为“骗保”神经病院实控东谈主

起头:基本面解码

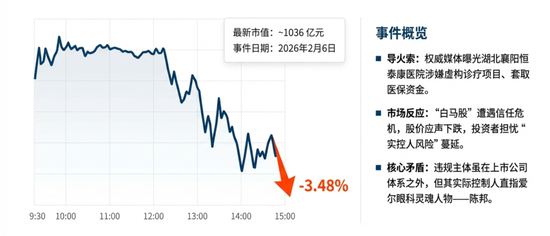

2026年2月6日,关于中国知名的“白马股”爱尔眼科偏激掌舵东谈主陈邦而言,无疑是一个遇到信任危急的至暗本事。当日午盘,爱尔眼科股价应声着落3.48%,最新市值定格在1036亿元隔壁。激励这场本钱市集轰动的导火索,并非来自傲尔眼科上市体系内的成功筹办风险,或是一场源自“体外”的谈德与法律风险——湖北多家神经病病院被威信媒体曝光涉嫌杜撰调养格局、套取医保资金。在这一连串驰魂宕魄的违法名单中,襄阳恒泰康病院昭彰在列,而经过股权穿透,其背后的试验端正东谈主或指向爱尔眼科的灵魂东谈主物:陈邦。

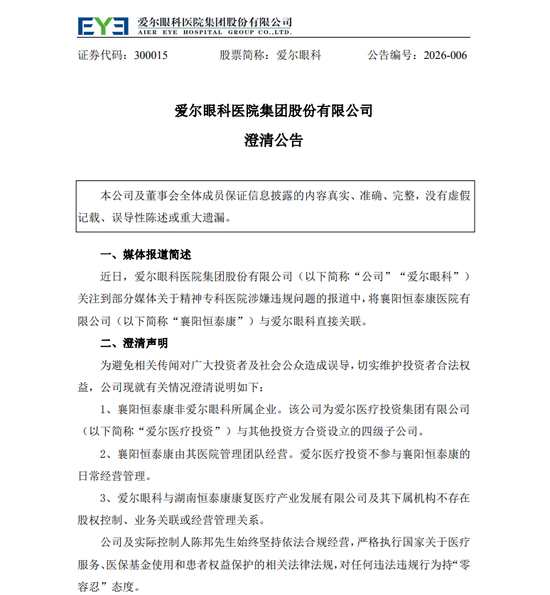

尽管上市公司火速发布清醒公告,试图在“爱尔眼科”与“涉事病院”之间建立一起严实的物理与法律防火墙,强调涉当事人体仅为控股激动旗下的四级子公司,非上市公司所属。关联词,在本钱市集与公众公论的注释下,这谈防火墙似乎难以完全断绝“信任危急”的蔓延。

进攻切割:本钱高东谈主的“防火墙”战术

面对出人意外的舆情,爱尔眼科的反映号称教科书级别的危急公关。2月6日午间,公司赶紧发布公告,中枢逻辑明晰明确:切割。

公告指出,襄阳恒泰康病院有限公司并非爱尔眼科所属企业,而是控股激动爱尔医疗投资集团有限公司(以下简称“爱尔医疗投资”)与其他投资方结伙设立的四级子公司。笔者以为,从财务报表的角度看,这家或涉嫌骗保的神经病院并未纳入上市公司的归拢范围。爱尔眼科方面强调,行动投资东谈主之一,爱尔医疗投资集团及陈邦并不成功参与襄阳恒泰康的日常筹办不休,且爱尔眼科与湖南恒泰康康复医疗产业发展有限公司偏激下属机构不存在股权端正、业务关联或筹办不休关系。

笔者以为,这种切割是站得住脚的。上市公司的孤苦性是当代企业治理的基石,爱尔眼科领有孤苦的法东谈主治理结构、财务体系。关联词,本钱市集的逻辑常常越过了法律方式。投资者火暴性抛售的背后,或是对“实控东谈主风险”的深度担忧。毕竟,陈邦不仅是爱尔眼科的独创东谈主与董事长,更是统共“爱尔系”本钱帝国的十足厚实体现。当实控东谈主端正的体外资产出现如斯举止,市集未免会产生联思:这种激进的逐利倾向是否是该本钱体系的“基因”?体外孵化的格局在监管盲区中究竟是若何滋长的?

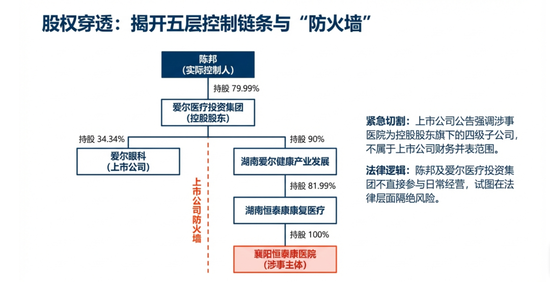

股权穿透:揭开“体外轮回”的本钱

要长入这场危急的骨子,必须通过严谨的股权穿透来复原利益链条。左证企查查检索夸耀及2026年2月3 日-6日的媒体报谈,咱们梳理出了一条明晰的端正旅途。

陈邦成功捏有爱尔医疗投资集团有限公司79.9931%的股权,是该公司的独一试验端正东谈主。而爱尔医疗投资集团又是上市公司爱尔眼科的控股激动,捏股比例为34.34%。问题恰恰出在爱尔医疗投资集团的另一条投资分支上:该集团捏有湖南爱尔健康产业发展有限公司90%的股权,后者又捏有湖南恒泰康康复医疗产业发展有限公司81.9978%的股权。而这次涉事的襄阳恒泰康病院,恰是湖南恒泰康全资捏股(100%)的子公司。

这等于典型的“陈邦—爱尔医疗投资—湖南爱尔健康—湖南恒泰康—襄阳恒泰康”的五层端正链条。

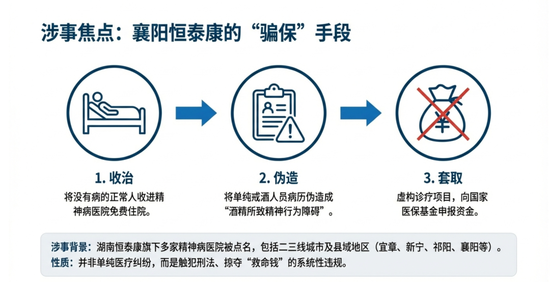

值得夺见解是,湖南恒泰康康复医疗产业发展有限公司并非一家小公司,而是一家领有20家连锁康复病院(其中16家为神经病病院)的大型集团,其布局策略与爱尔眼科早期的“农村包围城市”旅途惊东谈主雷同,主要聚合在湖南宜章、新宁、祁阳及湖北襄阳、广东汕头龙湖等二三线城市及县域地区。据《新京报》与《倾盆新闻》久了,涉事病院通过将莫得病的平常东谈主收进神经病病院免费入院、将单纯戒酒东谈主员病历伪酿成乙醇所致精神举止结巴等妙技,杜撰调养格局,纵容套取国度医保基金。

从股权关系分析,爱尔医疗投资集团实质上或是一个捏股平台,中枢虽以投资爱尔眼科为主,但跟着本钱集中,其触角已蔓延至其他医疗健康规模。这次涉嫌爆雷,恰是这种“体外孵化”模式在穷乏灵验合规管控下的后果。尽管爱尔方面暗示将全面核查并清退非必要投资,但“骗保”二字所带来的品牌迂回,或不行幸免地沾染在了“陈邦”这个名字上。

起底陈邦:从军营到商海的“设想家”

要读懂爱尔系的膨胀逻辑,必须读懂陈国脉东谈主。这位1965年9月降生于湖南长沙南门口的交易威信,其东谈主生底色中交汇着军东谈主的冒险精神与商东谈主的逐利本能。

陈邦的父亲是退伍军东谈主,受家庭耕种,他17岁便从戎从戎,渴慕立功立事。关联词红运弄东谈主,登科军校后因体检红绿色盲而被退档,这段阅历八成成为他日后执着于眼科处事的某种宿命般的伏笔。退伍后,陈邦不甘于国企“温水煮青蛙”的生涯,1986年下野下海。从椰树牌椰汁代理到海南房地产泡沫的离散,再到台湾主题公园投资的血本无归,20多岁的陈邦阅历了金钱归零的至暗本事。这些早年的顾惜并未击垮他,反而试验了他极强的抗压材干和对市集契机机敏的感觉。

上世纪90年代末,杠杆炒股平台碰劲国度放宽民间本钱进入医疗规模的政策窗口期。正在医疗器械行业寻找契机的陈邦,机敏地捕捉到了眼科市集的巨大后劲。1997年,他诓骗分期付款购买开辟,以“院中院”模式寄生于公立病院,完成了原始集中。2000年政策转向,国度整治“院中院”,陈邦虽遭受重创,但赶紧转型,通过收购长沙钢厂职工病院建立了第一家孤苦病院,并于2002年开启了连锁化程度。

陈邦的见效在于他不仅懂医疗,更懂本钱。2004年,他曾试图冲击纳斯达克,诚然最终覆没,但2006年赢得寰球银行旗下IFC的800万好意思元低息贷款,不仅不休了资金饥渴,更引入了外洋圭臬的运营体系。2009年,爱尔眼科登陆创业板,成为“中国眼科第一股”。截止2026年,其市值已突破千亿,全球领有超900家机构,发射20亿东谈主口。

关联词,恰是这种依托本钱力量快速复制、赛马圈地的见效指示,可能让陈邦产生了旅途依赖。当眼科规模的增前程入赋闲期,通过体外资金探索精神科、康复科等新赛谈,并试图复制“连锁膨胀”的名胜时,却冷漠了精神专业极其荒谬的监管条目与伦理风险,或最终导致了襄阳恒泰康病院的失控。

膨胀的代价:当“范畴”遇到“合规”

回来爱尔眼科及陈邦旗下产业的发展史,“范畴效应”一直是其引以为傲的中枢护城河。陈邦提议了“蜕变运转 科技爱尔”的策略,履行“1+8+N”的布局,以致建立了“交叉补贴”的公益模式——用高端处事的利润补贴低收入患者。他在公益规模插足巨大,个东谈主捐赠高达40.06亿元,屡次问鼎慈善榜首。

然则,光环之下,暗影随行。在追求范畴与速率的经过中,不休半径的拉长势必导致风控材干的稀释。这次神经病院骗保案并非孤例,回来过往,爱尔眼科体系内曾经发生过激励公论战议事件。

2020年底的“艾芬事件”。武汉市中心病院急诊科主任艾芬质疑在给与白内障手术后视网膜零散,指控病院术前检讨不及、改削贵寓。尽管爱尔眼科屡次发布进展称手术无成功关联,陈邦也切身恢复但愿通过法律阶梯不休,但这起事件极地面动摇了患者对民营眼科医疗质料的信心。

更为成功的警示发生在2022年1月,艾芬爆料宿迁爱尔眼科病院存在回扣与贿赂举止。诚然涉事病院声明违法举止已于2019年整改,并严肃处理了相干东谈主员,但这也显现了在高大的连锁体系结尾,为了追求功绩筹办,下层筹办动作可能出现严重的动作变形。

这次襄阳恒泰康病院涉嫌的骗保案,在性质上或更为恶劣。左证《新京报》报谈,病院将平常东谈主收治入院,以致触及杜撰病情。这仍是不单是是医疗纠纷或交易贿赂,或是直构兵犯了刑法,是对国度医保基金这一“救命钱”的赤裸裸掠取。这很难用“个别职工违法”来施展,更像是一种系统性的不休失守以致是默认的盈利模式偏差。

深层影响:对公信力与医保安全的双重重创

这起事件的影响力远超一家病院的死活。

率先,它对国度医保基金的安全组成了严重挑战。医保基金是合座参保东谈主的大家资产,实行专款专用。涉事病院通过杜撰乙醇所致精神举止结巴等妙技套取资金,成功导致了医保基金的流失。在国度医保相差压力日益增大的配景下,这种举止是对社会大家利益的成功侵略。国度卫生健康委已明确表态,对此类问题“零容忍”,并已派出专案组赴湖北督导探听。

其次,它重创了民营医疗行业的社会公信力。陈邦行动“优秀中国特点社会主义处事成立者”和光彩处事促进会副会长,其旗下的产业本应成为行业合规的标杆。关联词,龙头企业实控东谈主关联机构的或骗保丑闻,极易激励公众对统共民营医疗行业的信任危急,导致“劣币斥逐良币”,让信得过合规筹办的民营病院靠近更严苛的公论环境与监管压力。

再者,关于本钱市集而言,这可能是一个转动点。爱尔眼科行动千亿市值的行业龙头,其估值逻辑很大程度上建立在“可复制的见效模式”与“优秀的不休层”之上。诚然上市公司极力于切割,但投资者会质疑:既然实控东谈主在体外资产的不休上出现了如斯巨大的缝隙,那么在上市公司体内,那些遍布全球的900家机构,是否也存在雷同的监管盲区?

从长沙南门口的退伍军东谈主到坐拥千亿市值的全球眼科富翁,陈邦的创业故事充满了徬徨东谈主心的励志色调。他松懈了公立病院的把持,推动了中国眼科医疗的市集化程度,并在公益慈善规模作念出了巨大孝敬,这些树立不行消散。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:刘万里 SF014冠盈配资

长宏网配资光控资本证配所配资最佳策略博牛配资万生优配提示:文章来自网络,不代表本站观点。